界面新聞記者|陳靖大彩配資

隨著A股市場行情持續升溫,券商“補血”需求同步攀升,發債融資成為行業補充資本、支撐業務擴張的重要選擇。

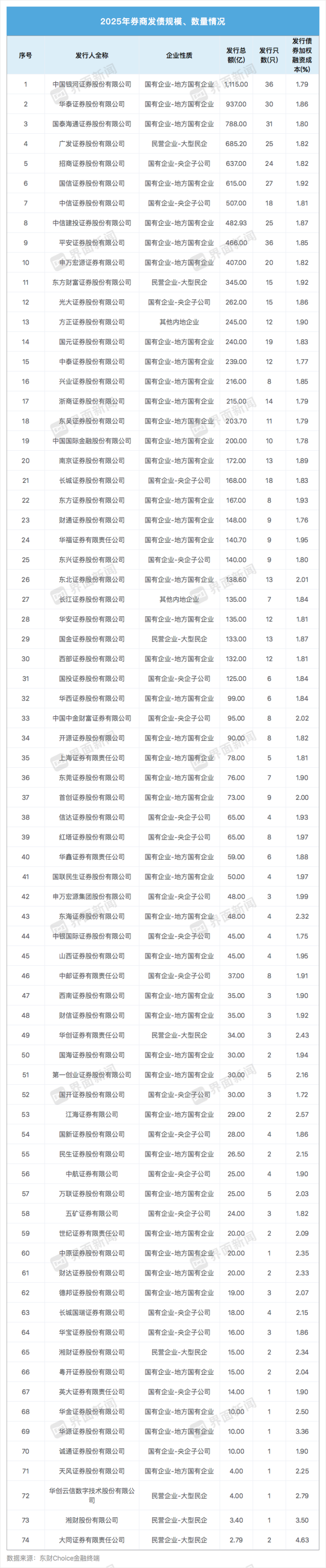

Choice金融終端顯示,2025年內券商累計發債規模達10233.22億元,數量共585只,規模較上年同期的6419.77億元增長59.40%,數量較上年同期371只增加57.62%。

從單月來看,2025年內1-8月券商發債規模分別為759.40億元、618.10億元、1393.68億元、1069.50億元、1071.70億元、809.71億元、1576.13億元、2935.00億元。可以看到,進入7月發債呈現井噴態勢,7-8月發債規模達年內總規模的44.05%。其中,8月券商合計發行141只債券,募集資金規模高達2935億元,創下年內月度新高。

2024、2025年1-8月券商發債情況一覽 制圖:界面新聞大彩配資

進入9月,券商發債“接力”態勢依舊顯著。例如,9月12日、9月10日第一創業(002797.SZ)、(601211.SH)、中信證券(600030.SH)相繼披露發行不超80億元公司債、大額發債計劃獲批,其中國泰海通不超過300億元次級公司債注冊申請獲批復,中信證券則拿到不超過600億元公司債的監管批文。

從發行進度看,Wind數據顯示,本月券商已完成19只債券發行,募資規模達452億元;另有32只債券處于發行階段,計劃募資合計779億元,后續融資規模仍有較大釋放空間。

從機構表現看,7家券商年內發債規模突破500億元,頭部效應凸顯。其中,中國銀河(601881.SH)以1115億元的發行規模位居行業首位;華泰證券(601688.SH)緊隨其后,發債規模達937億元;國泰海通、廣發證券(000776.SZ)分別以788億元、685億元位列第三、四位;招商證券(600999.SH)與國信證券(002736.SZ)、中信證券分別以637億元、615、507億元躋身“500億俱樂部”,頭部券商憑借融資能力優勢持續鞏固資本實力。

此外,還有中信建投(601066.SH)、(601995.SH)等12家券商發債超200億元,上述券商發行債券加權融資成本基本在1.72%至2.32%之間。

大彩配資

大彩配資

2025年券商發債數量、規模情況 制圖:界面新聞

為何券商近期密集啟動發債?受訪業內人士一致認為,這是市場行情、政策環境、業務需求等多重因素共振的結果。經濟學家、新金融專家余豐慧認為,“今年以來,多家券商選擇發債融資、特別是發行公司債的原因可能在于,首先,公司債的發行條件和流程相對簡單,審核周期短,能夠快速滿足券商的融資需求。其次,公司債和次級公司債的利率通常較低,有助于降低券商的融資成本。券商密集獲批發行公司債也反映了當前市場環境下,公司債作為一種重要的融資方式受到越來越多的關注和認可。”

中國企業資本聯盟副理事長、中國區首席經濟學家柏文喜對界面新聞表示,“7月以來上證指數連破3500-3800點,兩市日成交額多次超萬億,兩融余額快速回升。自營、兩融、場外衍生品等重資本業務對資金的需求隨行情呈‘杠桿式’放大,券商必須提前備足糧草。”

此外,行業進入“資本驅動”階段。柏文喜進一步表示,“傭金率持續下滑,通道收入占比跌破30%,資本中介、做市、跟投、衍生品等成為增量利潤來源。這些業務均以凈資本為‘牌照’,規模直接與凈資本掛鉤,誰先補充資本誰就能搶占市場份額。”

“資本規模直接決定券商的業務資質、風險承受能力和市場競爭力。”國信證券非銀金融首席分析師孔祥對界面新聞指出,隨著傳統傭金費率下降,資本中介(如兩融)、資本投資(如自營)業務占比提升,券商對資本金的需求顯著增加,而發債尤其是次級債,能直接補充凈資本,為業務擴張鋪路。

與此同時,當前較低的市場利率也為券商發債提供了“窗口期”。從資金用途看,券商發債主要聚焦兩大方向:一是“借新還舊”進行債務置換,利用當前低利率降低融資成本;二是補充營運資金,直接投向兩融、自營等業務。Wind數據顯示,今年以來券商發債平均利率為1.89%,其中科創債平均融資成本更低至1.8%,低成本資金為券商業務擴張提供了支撐。

柏文喜對界面新聞稱,“8月,3年期AAA券商債票面利率已降至2.2%附近,較去年同期降50BP,疊加監管鼓勵科創債、永續次級債,券商趁‘便宜錢’加速發債,既可借新還舊降低財務成本,又能把長期負債直接計入凈資本,一舉兩得。”

值得注意的是,不同規模券商的融資成本差異顯著,這直接影響其在兩融等業務中的競爭能力。

從發債利率看,頭部券商優勢突出。今年以來,發債規模前十的大型券商平均發債利率僅1.85%,部分機構科創債利率甚至低至1.69%-1.75%,低成本資金為其開展兩融價格戰提供了底氣。界面新聞了解到,市場有頭部券商對5000萬元以上高凈值客戶的兩融利率已降至2.8%左右,部分中型券商也將1000萬元門檻客戶的利率壓至3.2%-3.5%,持續刷新下限。

“目前大彩配資,行業平均財務杠桿已由3.7倍升至4.2倍,若行情降溫,高杠桿自營盤和兩融資產質量將迅速承壓;監管已對部分短債占比超70%的券商發出問詢,后續或收緊次級債計入凈資本的比例。”柏文喜稱。

傳金所提示:文章來自網絡,不代表本站觀點。